让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-06 20:57 点击次数:203

华安证券股份有限公司陈晶近期对拓邦股份进行商榷并发布了商榷诠释《国外产值显赫增长,盈利能力快速普及》,本诠释对拓邦股份给出买入评级,面前股价为11.9元。

拓邦股份(002139) 主要不雅点: 事件回来: 公司三季报袒露,2024年前三季度已毕买卖总收入77.00亿元,同比增长21.04%,已毕归母净利润5.52亿元,同比增长46.71%。单季度来看,Q3已毕买卖收入26.84亿元,同比增长27.49%,已毕归母净利润1.63亿元,同比增长38.05%。功令器行业重回增长,公司络续推相差海策略,普及国际化运营能力,进一步扩大市集份额,同期,公司毛利率同比改善,盈利能力显赫普及,扣非净利率从旧年同期的5.96%普及至7%。 功令器行业复苏,公司份额稳步普及,下贱诈欺具备延展性 分下贱来看,公司器具、家电、新动力、工业四大板块均已毕收入的同比增长。器具和家电业务动作公司基本盘景气度延续,公司积极主理行业智能化、低碳化、期间升级、供应链重构等机遇,已毕头部客户份额稳步普及;新动力板块络续完善产物品类,推出多场景储能、智能充电桩等新产物,逐渐孝顺增量;工业板块在线束、机器东说念主/机械手等行业快速增长,指导功令及智能电批产物已毕多个客户冲破。功令器、电源产物的诈欺具备平生性,友商考证了电源产物在奇迹器的诈欺,公司也将积极探索其功令器和电源产物在器具、家电除外其他边界的诈欺后劲。 公司看点: 1)积极推相差海策略,国外产能快速爬坡。公司国外熟习基地(越南、印度)产能快速普及,新基地(墨西哥、罗马尼亚)插足运营已毕量产,当今进入产能爬坡及运营优化阶段,前三季度公司国外产值占比从旧年全年的约16%普及到约21%,出海策略初显收效。 2)向机器东说念主、储能及充电等新兴边界拓展能力圈。公司功令类产物已在奇迹机器东说念主、割草机器东说念主等边界已毕批量供货,并具备整机能力。空腹杯电机在东说念主形机器东说念主边界稳步鼓舞,处于头部客户送样及考证阶段,此外,在激光雷达上诈欺的直流无刷电机已毕快速增长,伺服启动和电机在工业机器东说念主等边界已毕客户冲破。 投资冷落 酌量到行业复苏节律,咱们疗养公司2024-2025年归母净利润展望值至7.22、9.17亿元(前值为9.91、12.74亿元),新增2026年归母净利润展望值11.30亿元,对应EPS为0.58、0.74、0.91元,面前股价对应2024-2026年PE永诀为20.86X/16.42X/13.33X,督察“买入”评级。 风险教唆 1)下贱家电、器具和新动力复苏不足预期;2)国外扩产不足预期。

本站数据中心左证近三年发布的研报数据计较,长城证券侯宾商榷员团队对该股商榷较为深刻,近三年展望准确度均值为79.61%,其展望2024年度包摄净利润为盈利7.22亿,左证现价换算的展望PE为20.83。

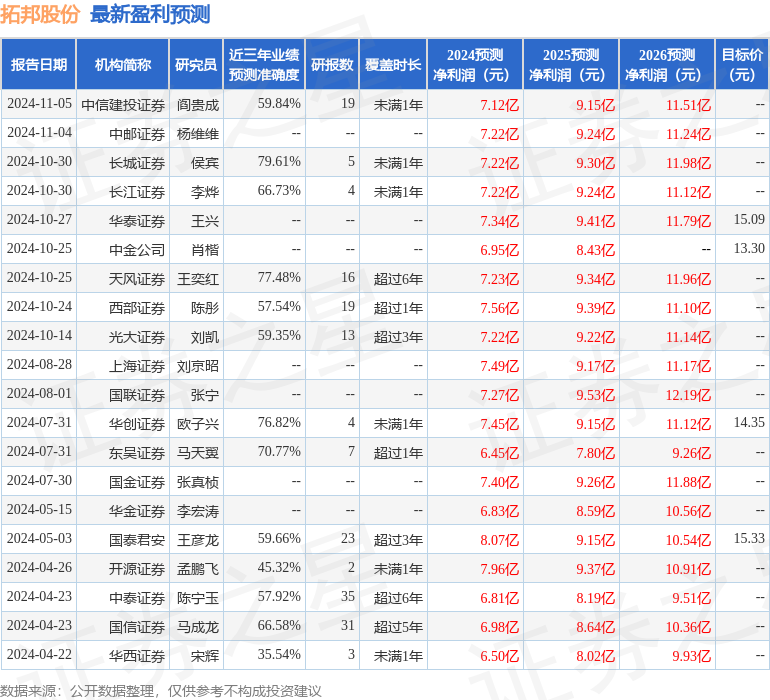

最新盈利展望明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;已往90天内机构目标均价为14.2。

以上骨子为本站据公开信息整理,由智能算法生成,不组成投资冷落。