让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-08 11:30 点击次数:192

财信证券股份有限公司周策,刘照芊近期对国联证券进行照应并发布了照应发挥《自交易务收益率抓续改善,关切并购民生证券程度》,本发挥对国联证券给出增抓评级,觉得其标的价位为14.63元,刻下股价为13.54元,预期高潮幅度为8.05%。

国联证券(601456) 投资重心: 事件:国联证券发布2024年三季报,前三季度公司终了交易收入20.05亿元,同比下滑20.0%;归母净利润为3.96亿元,同比下滑45.5%;终了基本每股收益0.14元,同比下滑46.2%;加权平均净资产收益率为2.18%,同比减少2.02pct。单季度来看,公司三季度营收9.19亿元,同比/环比增幅分手为31.3%/0.7%;三季度终了归母净利润3.08亿元,同比/环比增幅分手为142.5%/0.3%,同环比均改善,期待四季度市集心绪向好链接带动举座功绩回升。三季度末公司总资产/净资产分手为1028.92亿元/183.65亿元,同比增幅分手为14.47%/2.69%,杠杆倍数提高0.37x至4.89x,蓄意杠杆保抓较高水平,扩表加快。 自营为功绩主要牵累项,负面影响逐步削弱。公司自营、经纪、投行、本钱中介、资管业务收入及增速分手为9.29亿元(-18.1%)、3.98亿元(+2.1%)、2.64亿元(-37.9%)、-1.29亿元(-192.8%)、4.84亿元(+65.2%)。前三季度公司其他业务收入为0.11亿元,同比增长120.0%。从业务结构来看,公司主要以自营、资管、经纪业务为主要收入开始,2024年上半年收入占调度后营收分手为46.33%、24.14%、19.85%,公司投行及本钱中介业务占比分手为13.17%、-6.43%。公司自交易务功绩对市集环境依赖度较高,一季度公司自交易务亏本,二季度、三季度测算自营收益率环比大幅改善,估算公司2024Q1-2024Q3自交易务年化投资收益率分手为-1.11%、3.87%、4.12%,在低基数下瞻望公司Q4自营将带动全年自交易务收入同比改善。 资管业务稳步发展,投行业务环比改善。2024年上半年,国联证券资管厚爱开业,给公司资管业务孝顺新的功绩增量。前三季度,公司资管业务收入同比增长65.19%,24Q3终了收入1.7亿元,同/环比分手增长-17.70%/1.78%。投行业务来看,IPO市集逆周期调控影响下,2024前三季度公司投行业务收入下滑37.88%。投行业务于24Q3终了收入1.0亿元,同/环比分手增长-34.03%/4.40%,环比改善。 稳步鼓舞与民生证券整合责任,密切关切整合发达。2024年9月27日,国联证券并购民生证券事项已获上交所受理。通过整合民生证券,国联证券将或者扩大其业务布局,增强市集竞争力。一方面,公司的总资产、净资产、交易收入及净利润等关节目的有望进一步增长,盈利能力和抗风险能力有望赢得提高,概括竞争实力和抓续蓄意能力瞻望将进一步增强。另一方面,有望通过两边业务整合终了“1+1>2”的恶果,从而终了公司的跳动式发展。 投资提出:公司通过外延推广样子进一步提高概括竞争力。当今公司与民生证券的整合责任稳步鼓舞中。民生证券为投行业务特质券商,看好翌日国联证券和民生证券整合鼓舞责任。凭据公司中报各业务数据及咱们对各项业务趋势的判断,咱们调度公司盈利预测,瞻望2024/2025/2026年归母净利润分手为6.63/7.76/8.78亿元,对应增速分手为-1.24%/+17.11%/+13.09%,咱们觉得予以公司2024年2.0-2.2倍PB较为合理,对应价钱合理区间为13.30元-14.63元,督察公司“增抓”评级。 风险辅导:市集交投活跃度下跌牵累经纪业务;钞票解决转型不足预期;市集波动加重牵累资管、自营投资业务;金融监管趋严;并购整合恶果不足预期。

本站数据中心凭据近三年发布的研报数据狡计,国信证券孔祥照应员团队对该股照应较为深切,近三年预测准确度均值为54.42%,其预测2024年度包摄净利润为盈利5.16亿,凭据现价换算的预测PE为75.67。

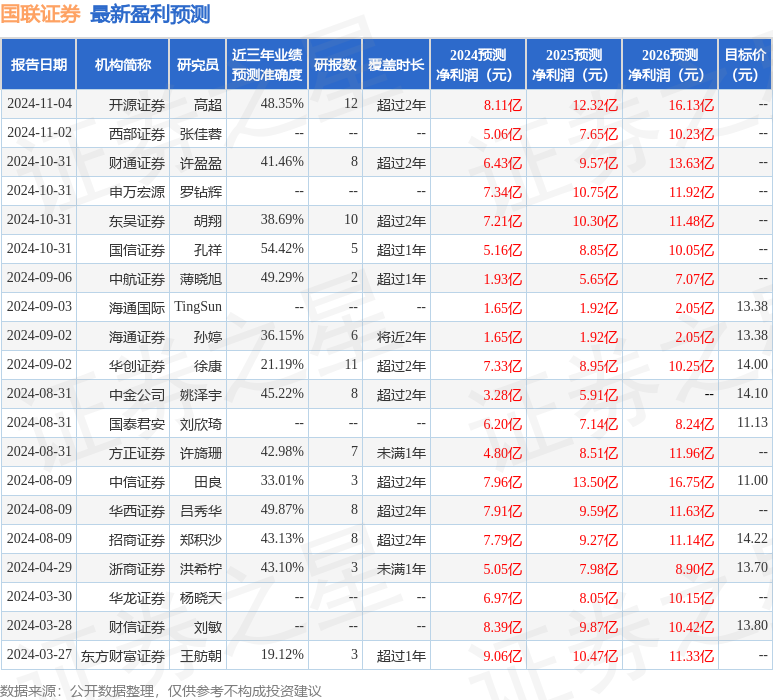

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级9家,增抓评级5家;往日90天内机构标的均价为14.06。

以上执看成本站据公开信息整理,由智能算法生成,不组成投资提出。