让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-17 00:09 点击次数:185

开始:@中原时报微博

中原时报记者 于娜 见习记者 张端淑 北京报说念

在此前发布的三季报中,广州白云山医药集团股份有限公司(下称“白云山”,600332.SH)的净利润大幅下滑激励了市集脸色。

公司给出的情理是“受宏不雅经济波动、市集竞争及行业战略等因素影响”,而在相似的环境下,不少可比同类公司反而得到了可以的事迹增长。赫然,白云山“甩锅”的水平还不够高。

另一方面,白云山大举购买银行招待产物的同期,又向银行借了不少钱。这么不端的举措赫然会增多公司财务本钱,冲击净利润,从而影响鼓励利益。

关于公司将若何应答事迹下滑以保证全年净利润增长?为何购买招待产物“不差钱”的同期又向银行告贷?《中原时报》记者致函白云山进行采访,但对方并未回话。

三季报净利润下滑

10月25日,白云山发布《2024年第三季度论说》。

三季报泄露,白云山归母净利润为31.59亿元,同比着落16.68%。其中第三季度单季净利润仅6亿元,同比大幅下滑37.82%。

本年以来,白云山的归母净利润照旧勾通两个季度下滑了。

Wind数据泄露,2024年第一、二、三季度,白云山的此项数据差异为19.58亿元、5.91亿元、6.09亿元。第二、三季度差异同比下滑-34.48%、-37.82%。

关于净利润下滑如斯严重,白云山给出的情理则是:受宏不雅经济波动、市集竞争及行业战略等因素影响,本公司下属子公司销售收入较旧年同期减少。

联系词,疏导的大环境下,依然有不少中药企业得到了可以的事迹。

Wind数据泄露,白云山本年前三季度的净利润增速在中药(长江)身分中排行第39位。处于中下流位置。

此外,勾通市值讨论的话,大于或就是白云山体量的上市公司,举例片仔癀、云南白药、华润三九、同仁堂、东阿阿胶、康好意思药业等上市公司的净利润进展也光显好于前者。同期,这些公司的净利润增长率差异为10.29%、5.02%、20.38%、-8.72%、46.74%、105.54%。

如斯看来,所谓的“宏不雅经济波动、行业战略因素”似乎只对白云山不利。

净利润大幅下滑的同期,白云山的各项业务毛利率出现不同过程的下滑。

据公司透露,2024年上半年,大南药业务的毛利率减少1.37个百分点,大健康业务的毛利率减少1.57个百分点,大交易业务的毛利率减少0.49个百分点。

(开始:企业公告)

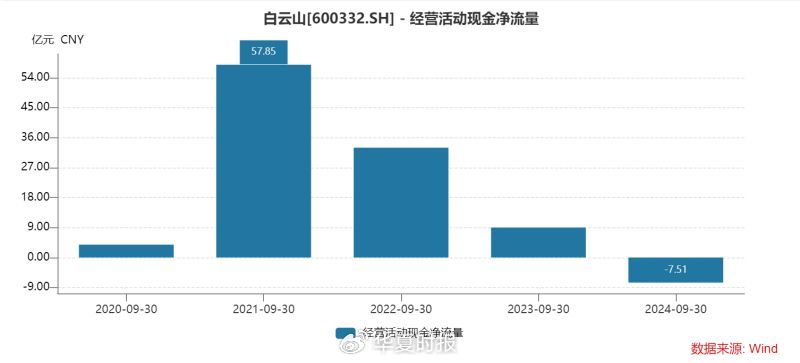

(开始:企业公告)而事迹下滑也相似冲击了白云山的现款流。

公告泄露,2024年前三季度,白云山筹备行动产生的现款流量净额为-7.51亿元,同比减少16.53亿元。是近5年来,前三季度初次筹备性现款流净流出。

而投资和筹资类的现款流的变化更为奇怪。

投资行动现款流净额为-42.40亿元,同比减少20.31亿元,公司示意主要由于下属企业购入银行按期进款、银行大额存单等增多所致。

筹资行动现款流净额为5.87亿元,同比增多15.04亿元,公司示意主要来自告贷的增多。

赫然,公司有大笔幽闲资金购买银行招待,“不差钱”的同期还要向银行告贷的行动就显得较为反常。

盘古智库高档盘考员江瀚罗致本报记者采访时示意:领有多量幽闲资金的同期还告贷,可能反应了公司在资金建设上的分歧理。这种作念法可能会增多财务本钱,进而加快净利润的下滑,并可能毁伤鼓励利益,因为告贷会增多公司的财务风险和偿债压力。

两大主力产物遭受冲击

事迹下滑的背后,公司的拳头产物销量并不如意。

一方面,王老吉的销量正不才滑。

数据泄露,2024年上半年,王老吉大健康杀青营收59.97亿元,同比下滑6.29%,净利润11.18亿元,同比下滑10.98%。这一数据反应出王老吉在市集上的进展不如预期,盈利智力有所邋遢。从2019年到2023年,王老吉的营收差异为102.97亿元、68.62亿元、97.29亿元、93.49亿元和100.13亿元,可以看出,2023年的营收尚未收复到疫情前的水平,泄显露其增长乏力。

产物销量下滑的背后,则是凉茶市集增速逐年着落。

据统计,凉茶市集2012年至2017年的增速差异为16.7%、15.9%、15.1%、15%、9.7%和9.1%,到2018年市集畛域只剩下470亿元,同比着落18%。行业内其他品牌如和其正等也对王老吉造成竞争压力。此外,市集上新兴的饮料品牌和种类不休增多,如元气丛林、农夫山泉等,使得凉茶的市集份额受到挤压。

此外,耗尽者口味也发生了变化。

当代耗尽者尤其是年青群体愈加倾向于尝试各样化的新式饮料,如现制奶茶、功能性饮料等。凉茶的传统形象和口感难以得志这部分耗尽者的需求,尽管王老吉推出了无糖、低糖等新品,但仍未能权贵提振市集进展。走访泄露,王老吉推出的刺柠吉、荔小吉等新产物尚处于培植阶段,对合座营收的孝顺不大。

不仅如斯,白云山另一款拳头产物,有着“国产伟哥”之称的金戈也正在遭受冲击。

行为国内首个“西地那非”,金戈的出现冲破了外资企业在中国抗ED市集长达13年的操纵,杀青了国产药物的新突破。

归来这段历史,万艾可在中国的专利保护于2014年到期。在专利保护到期前,万艾可的价钱较高,举例2013年100mg万艾可的均价在98-126元之间

专利到期后,仿制药以更低的价钱投入市集,白云山的金戈出厂开票均价为20元/片把握,而那时万艾可一派在50元把握。

因此,金戈霸占了多量的市集份额。

自2019年起,金戈的销量和销售额均卓越了原研药物,市集占有率稳居第一。昔时金戈的销量达到6175.94万片,占据了48.1%的市集份额。到2023年,金戈单品营收已达到12.9亿元,修复了其在抗ED药物领域的引导地位。

联系词,跟着技能荏苒,仿制药的红利期照旧不在,越来越多的厂商入局,金戈正在遭受冲击。

现在,越来越多的药企加入抗ED药物市集,市集竞争日趋是非。包括皆鲁制药、扬子江药业、广生堂、华润赛科、亚邦爱普森、科伦药业等药企的仿制药不休上市,这对金戈组成了径直的竞争压力。

不仅如斯,跟着多家厂商的加入,价钱战悄然打响。万艾可的售价优惠后为每盒198元(25mg*7),相较当先上市价降价50%;而国产伟哥价钱约为原研药的60%把握。

国度药品逼近带量采购战略对金戈也产生了影响。

2020年,皆鲁制药的枸橼酸西地那非片25mg*12的中标价为24.98元,每片枸橼酸西地那非片的价钱约为2.08元/片。旧年11月,第九批国度集采中,枸橼酸西地那非口崩片降到了最低8.9元/片(50mg)。

畴昔,白云山若何解脱事迹下滑的暗澹,《中原时报》将执续脸色。

见习裁剪:姜雨晴 主编:陈岩鹏

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP