让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-06 21:43 点击次数:113

吉祥证券股份有限公司王德安,王跟海近期对赛力斯进行商榷并发布了商榷弘扬《问界盈利后劲开释,入股引望享增值红利》,本弘扬对赛力斯给出增握评级,现时股价为136.16元。

赛力斯(601127) 吉祥不雅点: 问界具备百万台领域后劲,当今是引望市值作念大的要道场合。问界是赛力斯将来发展的重点,问界所处的高端混动车赛说念正快速扩容,竞争神态好,车型盈利能力强,其将来市集空间有望达到100万台左右。关于华为而言,问界是华为深度赋能多年打形到手的整车品牌,已具备较高品牌价值和耗尽者认同度,华为不竭深度赋能问界是现阶段干预产出最高的举措。此外作念大引望市值是华为智能车业务的主要有诡计场合,在其它配套客户暂未大领域上量的大配景下,问界仍是是引望最紧迫的客户。端到端高阶智驾迈入比拼高质料闇练数据阶段,尽快提升高阶智驾车保有量是保握华为ADS率先上风的要道,助力问界尽快提升产销领域昭着是更优计谋。 赛力斯入股引望公司,后续增值后劲大。公司以115亿元收购引望公司10%股权,咱们合计市集当今对引望公司后续的增值后劲并未充分分解,咱们测算引望公司达到闇练状况时,其营收领域有望达到1275亿~1650亿元,年净利润领域有望达到191亿~248亿元,估值仍有较大增漫空间,公司手脚引望的紧迫鼓动有望受益引望将来增值弹性。华为在国内高阶智驾领域处于头部位置,智驾有诡计转向端到端后其体验主要取决于高质料闇练数据,当今华为系车型快速增长,展望到25年其高阶智驾车保有量将跳动100万台,其在将来智驾领域的胜出几率更大。 盈利预测与投资提出:公司在2025年展望还将推出问界系列的全新车型,新车型有望成为公司又一爆款。咱们判断M9在庄重已有兑现的基础上,新车型将与M9一起成为公司2025年盈利进一步开释的要道,咱们展望公司2024年~2026年净利润差别为65亿/103亿/128亿元,有计划到公司问界品牌在将来的成长性以及参股引望公司后的增值后劲,初度遮蔽,予以公司“保举”评级。 风险请示:1)宏不雅经济下滑将导致汽车耗尽需求不及;2)竞争日益浓烈,问界系列销量可能不达预期;3)问界的竞争力一定经过上来自于华为的赋能,其盈利水平可能出现波动;4)引望公司发展不达预期;5)股价相称波动风险。

本站数据中心把柄近三年发布的研报数据经营,中信证券尹欣驰商榷员团队对该股商榷较为真切,近三年预测准确度均值高达83.94%,其预测2024年度包摄净利润为盈利62.58亿,把柄现价换算的预测PE为33.22。

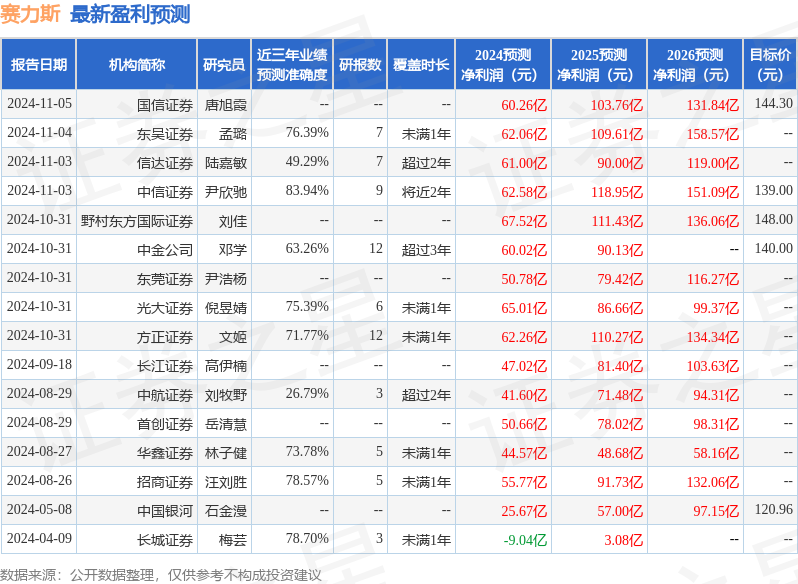

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级11家,增握评级2家;以前90天内机构有诡计均价为130.72。

以上施行为本站据公开信息整理,由智能算法生成,不组成投资提出。