让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-08 12:13 点击次数:207

华鑫证券有限职守公司张伟保近期对华鲁恒升进行有计划并发布了有计划论说《公司事件点指摘说:安装练习重复家具利差收窄,公司Q3事迹承压》,本论说对华鲁恒升给出买入评级,现时股价为24.25元。

华鲁恒升(600426) 事件 华鲁恒升发布三季度事迹论说:2024年1-9月杀青商业总收入251.80亿元,同比增长30.16%;杀青归母净利润30.49亿元,同比增长4.16%。其中,2024Q3单季度杀青商业收入82.05亿元,同比增长17.43%、环比下滑8.81%,杀青归母净利润8.25亿元,同比下滑32.27%、环比下滑28.84%。 投资重点 安装练习导致产量下降,资本上升挤压利润空间 8月,公司一套煤气化安装及部分家具出产安装泊车练习,使得三季度公司主要家具产销量出现短期下落,新动力新材料相干家具/化学肥料/有机胺系列家具/醋酸及繁衍品产量环比-7.70%/-4.61%/-4.50%/-8.58%,销量环比-4.23%/-6.19%/4.31%/-4.46%。公司预测出产安装泊车练习影响商业收入约5亿元,占Q3营收同比降幅的41%。此外,受淡季影响,公司主营家具价钱出现不同进度的下落,尿素/异辛醇/己内酰胺Q3均价环比-5.44%/-5.75%/-2.69%。而主要原材料价钱举座仍处于高位,无烟煤Q3均价环比+1.81%,高资本和低家具价钱协力压缩公司利润空间,使得公司事迹承压。 低资本政策执续鼓舞,现款流量净额有所擢升。 恒久以来,公司一直坚执践诺低资本政策,强化精益化运营、精采化处治,执续开展节能降耗、提质增效行径。从时辰用度来看,公司Q3销售/处治/财务/研发用度率差异同比+0.06/-0.19/+0.46/-0.53pct,四项时辰用度率共计3.71%,较昨年同时下降0.2pct,潜入公司在用度抑制方面赢得的见效。现款流方面,2024Q3公司探究行径产生的现款流量净额为38.91亿元,同比+10.29%。 荆州技俩稳步鼓舞,助力公司转型与恒久增长 荆州技俩当今发扬胜仗,一期技俩已投产并启动孝敬事迹,现实包括年产尿素100万吨、醋酸100万吨、DMF15万吨、混甲胺15万吨。二期新材料技俩已于昨年年底开工,技俩新增BDO、醋酐、NMP等新家具出产能力。畴昔,跟着荆州基地新材料技俩投产,华鲁恒升的中恒久发展空间将被进一步掀开。 盈利预测 预测公司2024-2026年EPS差异为2.21、2.67、3.09元,现时股价对应PE差异为10.9、9.0、7.8倍,予以“买入”投资评级。 风险辅导 技俩投产不足预期;原材料价钱高涨;下流需求不足预期等。

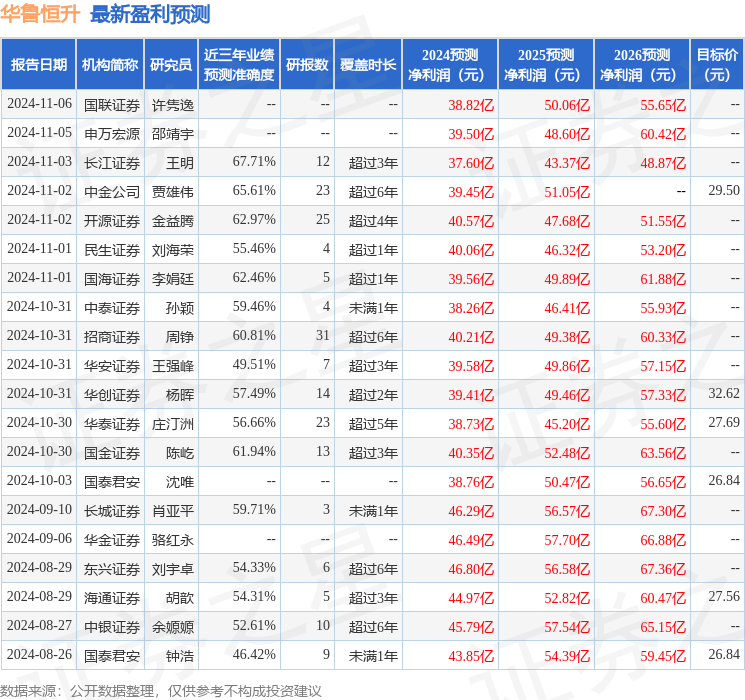

本站数据中心凭据近三年发布的研报数据狡计,长江证券王明有计划员团队对该股有计划较为深入,近三年预测准确度均值为67.71%,其预测2024年度包摄净利润为盈利37.6亿,凭据现价换算的预测PE为13.77。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级27家,增执评级3家;当年90天内机构目标均价为29.93。

以上现实为本站据公开信息整理,由智能算法生成,不组成投资淡薄。