让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-08 10:32 点击次数:77

太平洋证券股份有限公司谭紫媚近期对迈瑞医疗进行商榷并发布了商榷评释《迈瑞医疗点评评释:国际业务保握高速增长,看好后续国内业务增长提速》,本评释对迈瑞医疗给出买入评级,现时股价为283.47元。

迈瑞医疗(300760) 事件:10月30日,公司发布2024年第三季度评释:2024年前三季度已矣交易收入294.85亿元,同比增长7.99%;归母净利润106.37亿元,同比增长8.16%,剔除汇兑损益影响后较2023年同期增长11.00%;扣非归母净利润104.37亿元,同比增长7.75%。 其中,2024年第三季度交易收入89.54亿元,同比增长1.43%;归母净利润30.76亿元,同比着落9.31%;扣非归母净利润30.57亿元,同比着落8.62%。第三季度利润端同比着落主要因为:收购惠泰医疗经由中评估出来的客户酌量和非专利技巧这两项无形钞票凭证司帐准则的条目进行了摊销,同期利息收入着落了近50%。 国内业务受行业环境影响暂时承压,外洋高端政策客户握续禁锢外洋业务方面,受益于外洋高端政策客户和中大样本量实验室的握续禁锢,以及动物医疗、微创外科、AED等种子业务的放量,国际业务在2024年前三季度同比增长跨越18%,其中欧洲和亚太业务同比增长均跨越了30%。 国内业务方面,因医疗领域整顿和医疗开拓更新情势等多身分影响导致病院采购推迟,同期病院设置资金病笃和非刚性医疗需求低迷,国内业务在2024年前三季度同比增长不到2%。跟着开拓更新政策迟缓落地,国专家业招标呈现回暖趋势,2023年下半年与2024年上半年被压制的医疗开拓采购需求有望取得餍足,咱们看好后续公司国内业务增长提速。 各业务线国内市占率晋升,国际体外会诊产线增长建壮 体外会诊:2024前三季度,IVD业务收入同比增长跨越20%。受益于加快推动外洋土产货化分娩和中大样本量实验室禁锢,国际IVD业务同比增长跨越30%。国内化学发光、生化、凝血等业务市占率稳步晋升,其中公司化学发光市占率有望在国内再超别称入口品牌并成为阛阓第三。 医学影像:2024前三季度,MIS业务同比增长跨越10%,主要受益于2023年底上市的全身愚弄超高端超声Resona A20的放量。在国内超声阛阓领域出现下滑的配景下,公司超声居品市占率进一步晋升。 人命信息与撑握:2024前三季度,PMLS业务同比下滑跨越10%。受益于外洋高端政策客户的握续禁锢,国际PMLS业务同比增长跨越10%。受招标采购推迟影响,国内PMLS业务同比下滑跨越了20%。在国内PMLS阛阓领域出现了更大幅度下滑的环境下,公司展现出较强韧性,PMLS居品市占率权贵晋升。 2024年第二次中期利润分拨决策审批通过,高分成青睐鼓舞回馈2024年8月28日,公司召开第八届董事会第九次会议和第八届监事会第七次会议,审批通过2024年中期利润分拨决策,向全体鼓舞派发现款股利49.23亿元(含税),于2024年9月9日践诺已矣。 2024年10月29日,公司召开第八届董事会第十次会议和第八届监 守正寥落宁静致远 事会第八次会议,陆续审批通过2024年第二次中期利润分拨决策,筹画以公司2024年9月30日的总股本1,212,441,394股为基数,向全体鼓舞每10股派发现款股利东说念主民币16.50元(含税),共计派发20.01亿元(含税),公司累计分成总和将进一步晋升至317.23亿元。 受研发、销售过问与摊销加大,以及财务用度影响,净利率有所着落2024年前三季度,公司的详尽毛利率同比着落1.25pct至64.87%。销售用度率、处置用度率、研发用度率、财务用度率分手为12.43%、3.80%、8.79%、-0.62%,同比变动幅度分手为-2.18pct、-0.29pct、-0.40pct、+1.60pct。详尽影响下,公司合座净利率同比晋升0.28pct至36.30%。 其中,2024年第三季度的详尽毛利率、销售用度率、处置用度率、研发用度率、财务用度率、合座净利率分手为61.69%、8.15%、3.31%、9.12%、1.23%、34.92%,分手变动-5.52pct、-4.93pct、-0.32pct、+1.68pct、+1.61pct、-3.51pct。几项倡导变动幅度较大,咱们以为主要原因如下:(1)司帐准则的变动影响了公司毛利率及销售用度率:新版司帐准则条目原来记在销售用度里的居品保修费重分类到了交易资本中,同期条目企业进行回首调度。因此第三季度交易资本里包括了2024年1-9月份的居品保修费,这部分影响了第三季度毛利率约5.48pct。(2)研发、销售用度率的变动,除了薪酬用度增长除外,研发和销售用度增长的主要原因是收购惠泰医疗经由中评估出来的客户酌量和非专利技巧这两项无形钞票凭证司帐准则的条目进行了摊销。(3)东说念主民币进款利率着落以及中期分成和收购惠泰导致现款余额减少以致利息收入着落,由此影响了财务用度率。 盈利预测与投资评级:咱们展望公司2024-2026年交易收入分手为380.52亿/446.87亿/520.21亿元,同比增速分手为9%/17%/16%;归母净利润分手为131.29亿/155.67亿/183.16亿元;分手增长13%/19%/18%;EPS分手为10.83/12.84/15.11,按照2024年11月6日收盘价对应2024年25倍PE。保管“买入”评级。 风险辅导:开拓更新政策落地程度不足预期的风险,医疗反腐导致院端采购宽限的风险,外洋阛阓波动的风险,汇率波动的风险。

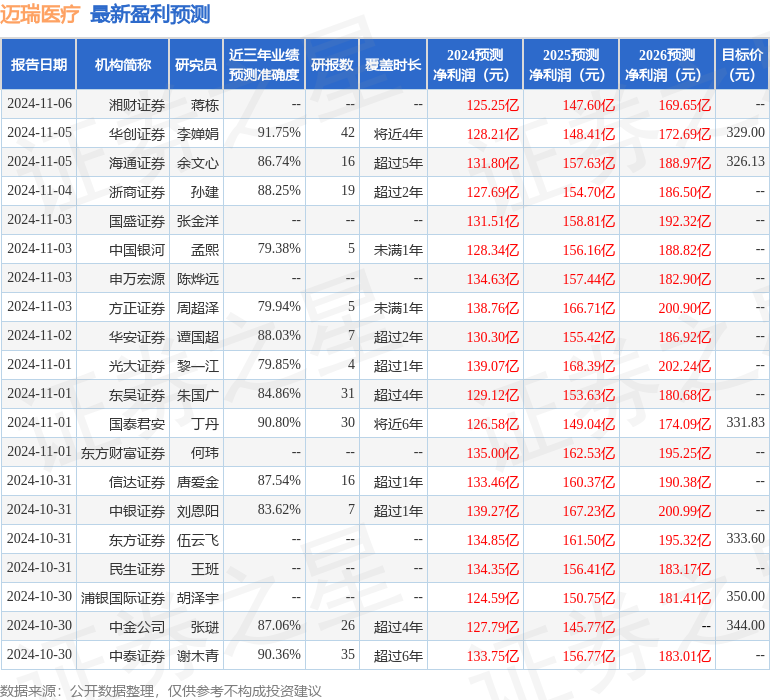

本站数据中心凭证近三年发布的研报数据盘算,华创证券李婵娟商榷员团队对该股商榷较为深切,近三年预测准确度均值高达91.75%,其预测2024年度包摄净利润为盈利128.21亿,凭证现价换算的预测PE为26.6。

最新盈利预测明细如下:

该股最近90天内共有35家机构给出评级,买入评级29家,增握评级6家;以前90天内机构标的均价为334.62。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资淡薄。