让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-08 11:27 点击次数:159

太平洋证券股份有限公司谭紫媚近期对亚辉龙进行琢磨并发布了琢磨领会《亚辉龙点评领会:Q3事迹阶段性承压,发光收入仍保抓高增长》,本领会对亚辉龙给出买入评级,刻下股价为18.44元。

亚辉龙(688575) 事件:10月30日,公司发布2024年第三季度领会:前三季度结尾贸易收入13.94亿元,同比下落9.78%;归母净利润2.19亿元,同比下落23.29%,主要为新冠业务贸易收入及非时常性收益大幅减少所致;扣非净利润2.08亿元,同比增长19.01%。盘算性现款流量净额3.18亿元,同比增长164.90%,主要系公司本年前三季度销售商品收到的现款增多以及采购商品支付的现款减少所致。 其中,2024年第三季度贸易收入4.34亿元,同比下落7.69%,咱们瞻望主要系公司改善渠说念库存,并基于盘算性现款流处置的角度动身减少了赊销类订单所致;归母净利润0.46亿元,同比下落68.21%;扣非净利润0.46亿元,同比增长0.08%;盘算性现款流量净额1.77亿元,同比增长218.67%。 仪器装机仍保抓快速增长趋势,其中活水线进展亮眼 2024年1-9月,公司自产化学发光仪器新增装机1,727台:(1)国内新增装机995台,其中单机600速仪器占比为46.43%;(2)国际新增装机732台,其中300速仪器61台。活水线新增装机61条,同比增长74.29%。 闭幕2024年9月30日,自产化学发光仪器累计装机超9,980台(国内超6,860台,国际超3,120台),活水线累计装机超150条。 国际化学发光业务收入高速增长,自免和心肌等上风技俩收获优异跟着公司末端累计装机抓续增多及标杆效应擢升,2024年1-9月,公司非新冠自产业求结尾贸易收入11.42亿元,同比增长24.40%;其中自产化学发光业务贸易收入10.37亿元,同比增长29.15%。国际商场通过多年深耕,业务冉冉踏实,2024年1-9月结尾化学发光业务收入1.34亿元,同比增长45.71%。 2024年1-9月,公司的上风技俩仍保抓高速增长,其中化学发光法本身免疫会诊试剂贸易收入同比增长31.41%,心肌象征物会诊试剂贸易收入同比增长49.84%;生化会诊业务也赢得较快的增长,结尾同比增长37.11%。 毛利率因产物结构变动擢升显赫,用度齐全额基本与客岁同时一致2024年前三季度,公司的空洞毛利率同比擢升10.32pct至63.69%,主要系自产业务收入占比大幅上升所致。其中非新冠自产业务空洞毛利率70.45%,同比擢升1.37pct。技能用度方面:(1)销售用度3.00亿元,同比增长6.47pct,销售用度率同比擢升3.28pct至21.50%;(2)处置用度1.26亿元,同比增长0.37%,处置用度率同比擢升0.91pct至9.03%;(3)研发用度2.29亿元,同比增长7.13%,研发用度率同比擢升2.60pct至16.46%;(4)财务用度0.06亿元,财务用度率同比擢升1.14pct至0.45%。空洞影响下,公司合座净利率同比镌汰1.84pct至13.83%。 守正独特宁静致远 其中,2024年第三季度的空洞毛利率、销售用度率、处置用度率、研发用度率、财务用度率、合座净利率别离为66.84%、24.85%、10.30%、17.34%、1.47%、8.62%,别离变动+4.24pct、+1.84pct、+1.71pct、+1.00pct、+1.25pct、-18.78pct。 盈利预测及投资评级:基于盘算策略变化,咱们稍许下调原有事迹预期,算计公司2024-2026年贸易收入别离为21.17亿/26.02亿/31.24亿元,同比增速别离为3%/23%/20%;归母净利润别离为3.76亿/5.09亿/6.50亿元,别离增长6%/35%/28%,按照2024年11月6日收盘价对应2024年27倍PE。咱们合计公司异日有望保抓端庄成长,保管“买入”评级。 风险辅导:竞争热烈进度加重风险,DRG和DIP等计策落地影响检测量的风险,集采降价幅度超预期的风险,医疗行业整顿导致病院采购抓续减速的风险,国际商场拓展不足预期的风险。

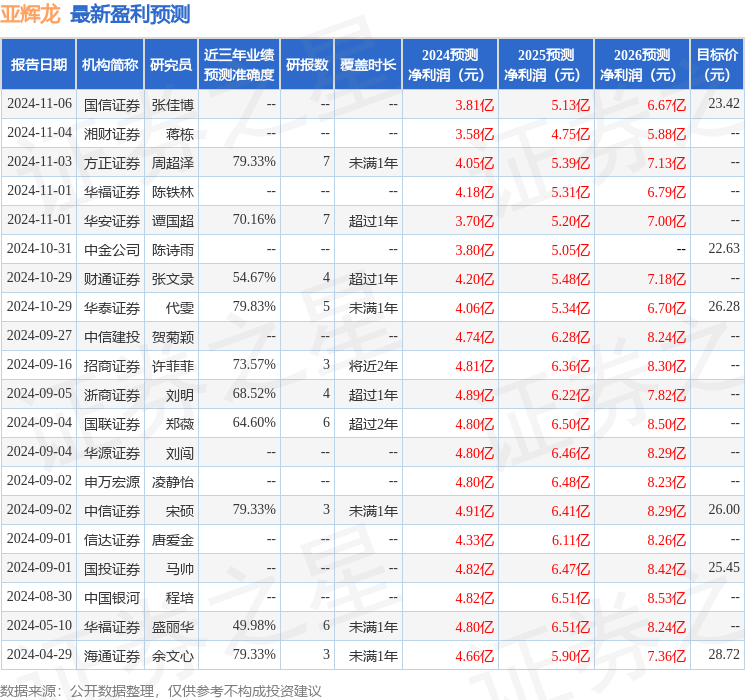

本站数据中心笔据近三年发布的研报数据算计,华泰证券代雯琢磨员团队对该股琢磨较为真切,近三年预测准确度均值为79.83%,其预测2024年度包摄净利润为盈利4.06亿,笔据现价换算的预测PE为25.72。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级10家,增抓评级6家;昔时90天内机构见解均价为24.8。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资提倡。