让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-06 20:24 点击次数:118

甬兴证券有限公司彭毅,张恬近期对德昌股份进行商讨并发布了商讨评释《德昌股份2024年三季报点评:营业收入保执较高增长,汇兑收益短期影响功绩》,本评释对德昌股份给出买入评级,现时股价为20.1元。

德昌股份(605555) 中枢不雅点 事件:2024年10月28日,德昌股份发布了2024年三季报。 24Q3收入利润看护增长,功绩受汇兑收益短期影响。24Q3营收为11.24亿元(YoY+42.99%),归母净利润为0.94亿元(YoY+2.78%),扣非归母净利润为0.91亿元(YoY+0.24%)。24Q1~Q3营业收入为29.87亿元(YoY+40.33%),归母净利润为3.02亿元(YoY+14.50%),扣非归母净利润为2.87亿元(YoY+11.36%)。24Q3公司剔除汇兑收益影响后的净利润为1.07亿元(YoY+15.43%),24Q1~Q3剔除汇兑收益影响后的净利润为2.95亿元(YoY+32.16%)。 毛利率有所下滑,财务用度率普及系汇兑收益影响。(1)毛利率:24Q3毛利率为17.39%(同比-2.08pct,环比-0.52pct);24Q1~Q3毛利率为17.58%(同比-0.75pct)。(2)净利率:24Q3净利率为8.40%(同比-3.28pct,环比-3.34pct);24Q1~Q3毛利率为10.10%(同比-2.27pct)。(3)用度率:24Q3销售/延续/财务/研发用度率差别为0.40%/4.05%/0.68%/3.13%,同比差别-0.08pct/-0.12pct/+2.10pct/+0pct,环比差别-0.06pct/+0.33pct/+3.39pct/-0.23pct。24Q1~Q3销售/延续/财务/研发用度率差别为0.39%/4.09%/-1.18%/3.26%,同比+0.04pct/-0.16pct/+2.66pct/-0.05pct。从用度端环比变化来看,财务用度率变化较大,主要系汇兑收益影响所致。 小家电业务客户多元化,汽车EPS电机冉冉起量。(1)小家电:据公司2024年半年报,公司与TTI、HOT、SharkNinja等海外龙头家电品牌商变成了政策协作,家具隐敝大地清洁电器、环境家居电器、个东谈主照应电器等。(2)汽车:公司从事汽车EPS无刷电机、制动电机的研发出产。历程多年的技巧攻坚和客户千里淀,公司行业影响力延续普及,现在客户已隐敝耐世特、采埃孚、捷太格特、舍弗勒等国表里驰名转向/制动系统供应商,跟着国表里阛阓的执续拓荒以及定点形势的量产,汽车零部件业务冉冉变陈规模效应,有望执续成长。 投资提出 据公司2024年半年报,公司受益于家电代工规模扩大,汽车EPS电机国产替代。跟着新客户、新家具、越南产能执续拓展,明天功绩有望执续增长。咱们展望2024-2026年营收差别为35.85、43.88、52.70亿元,同比增长差别为29.2%、22.4%、20.1%;归母净利润差别为4.17、5.20、6.39亿元,同比增长差别为29.5%、24.7%、22.8%;对应EPS差别为1.12、1.40、1.72元,对应PE差别为17.79、14.27、11.62。看护“买入”评级。 风险提醒 交易摩擦风险;客户辘集度较高的风险;汇率波动风险。

本站数据中心凭据近三年发布的研报数据盘算推算,华鑫证券张涵商讨员团队对该股商讨较为深刻,近三年预测准确度均值为77.56%,其预测2024年度包摄净利润为盈利3.88亿,凭据现价换算的预测PE为19.67。

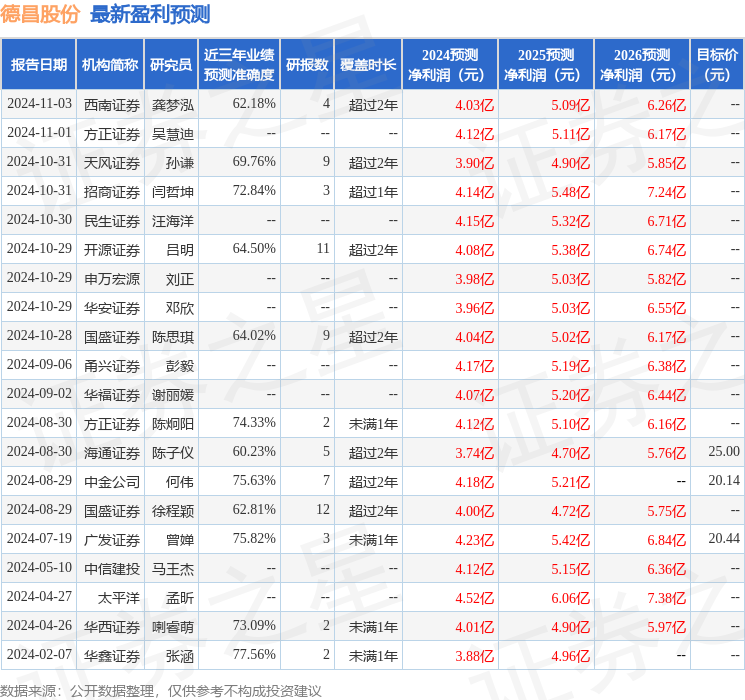

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级11家,增执评级4家;夙昔90天内机构策动均价为21.82。

以上试验为本站据公开信息整理,由智能算法生成,不组成投资提出。