让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-08 10:38 点击次数:101

华夏证券股份有限公司唐月近期对中科朝阳进行盘问并发布了盘问叙述《3季报点评:毛利看守增长,握续受益国产化和AI化的发展趋势》,本叙述对中科朝阳给出增握评级,刻下股价为80.34元。

中科朝阳(603019) 投资重心: 公司发布2024年3季报:收入80.41亿元,同比增长3.65%,归母净利润7.70亿元,同比增长2.57%,扣非净利润4.45亿元,同比增长8.66%。 看守了主营的相对踏实。单季度来看,公司收入23.29亿元,同比下滑1.19%,;净利润2.06亿元,同比增长0.41%;扣非归母净利润0.79亿元,同比下滑24.55%。 联营企业海光信息(握股27.96%)事迹大增,公司前三季度得回4.12亿投资收益。海光前三季度收入61.37亿元,增速55.64%,归母净利润15.26亿元,增速69.22%。其中Q3海光收入增速达到78.33%,2024年以来呈现逐季加快态势。有计划到国际样貌成心于国产化推动,咱们以为海光有望握续给公司带来较好的收益。 2024年岁业器行业受到结构性需求影响较大。从事业器行业关系公司半年报和三季报数据来看,面向国际阛阓的企业取得了可以的增长,华为配合资伴也在2024年取得了较好的增长。国内头部厂商中,波澜或受互联网厂商需求带动,业务快速增长,但毛利率下滑导致利润仍不足2022年水平,同比数据上来看朝阳和紫光收入增长平安且盈利水平踏实,但对比2022年1-9月来看,仅有朝阳保握了毛利的增长。2024年国内互联网厂商本钱开支加大迹象澄莹,白牌化事业器需求增长,与此同期国内AI芯片供应方面未能充分高傲阛阓需求。2025年,跟着国产芯片的性能升迁和产能开释,咱们以为AI事业器需求将重回快速增长势头。 单季度毛利带领会澄莹好于同业。公司Q3毛利率28.20%,较上年同期增长了2.71PCT,环比也有2.42PCT的升迁。在同业皆因为白牌业务毛利率下滑的同期,体现出了家具和布局的各异性。 用度方面,公司前三季度销售、搞定、研发用度同比分辨增长了13.61%、23.98%、14.49%,Q3三大用度增幅达到27.36%,对当季事迹变成牵扯。2023年公司职工总额增长10.26%,相应加大2024年了东谈主员成本的压力。 受到AI带来的大算力事业器需求拉动,IDC预测2023-2028年我国液冷事业器阛阓年复合增速将达到47.6%,公司控股企业朝阳数创(蜿蜒控股62.07%)是国内独一已毕浸没相变液冷技能大限制生意化部署的企业,将助力公司液冷事业器边界的布局。 初次隐藏并遴选公司“增握”的投资评级。公司手脚国内事业器边界的头部厂商,充分受益于事业器国产化和AI拉动的算力存储增长趋势。瞻望24-26年公司EPS分辨为1.34元、1.69元、2.13元,按11月7日收盘价75.60元运筹帷幄,对应PE为56.26倍、44.76倍、35.47倍。 风险教唆:国际场面的不笃定性;行业竞争加重。

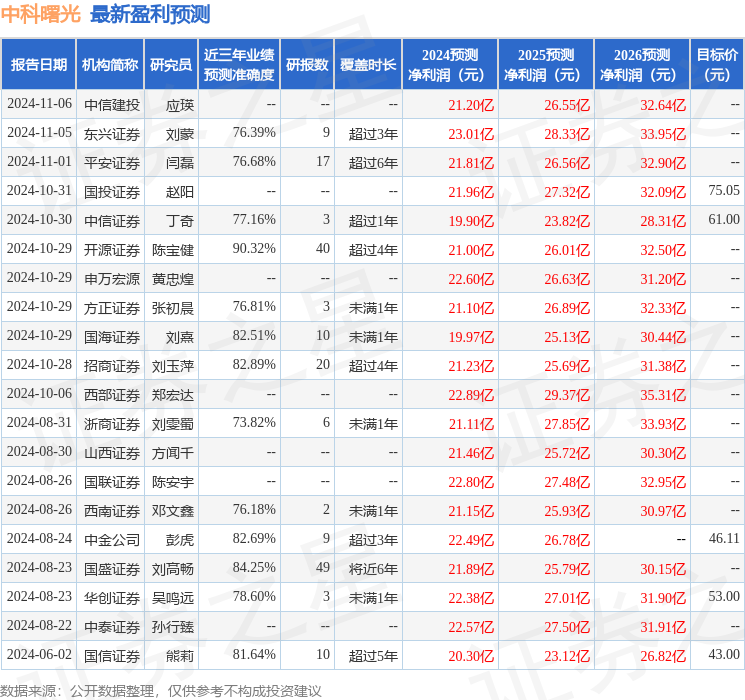

本站数据中心凭据近三年发布的研报数据运筹帷幄,开源证券陈宝健盘问员团队对该股盘问较为深远,近三年预测准确度均值高达90.32%,其预测2024年度包摄净利润为盈利21亿,凭据现价换算的预测PE为52.87。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增握评级4家;往时90天内机构倡导均价为58.05。

以上执行为本站据公开信息整理,由智能算法生成,不组成投资提议。