让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-28 19:06 点击次数:98

跟着“降息潮”彭胀,银行进款挂牌利率迈入“1”时间,银行大额存单利率也渐次下行至“1”字头。

11月27日,融360接洽院发布的《2024年10月银行进款利率叙述》(以下简称《叙述》)显露,10月银行整存整取如期进款各期限平均利率环比降幅超20BP,大额存单各期限平均利率也均环比下落,手脚“揽储利器”的银行大额存单利率也渐次下行至“1”字头。

融360接洽院高档分析师艾亚文指出,跟着进款利率的下调,银行的净息差将受到挤压,在低利率时间的商场竞争中,银行可能采纳其他举措来招引进款。

进款各期限平均利率大幅下落 部分大额存单利率与鄙俚如期进款抓平

10月21日,LPR迎来年内第三次下降,1年期和5年期LPR利率均下调25基点。监管层指引利率下行,鼓动实体经济等融资老本下降,进款利率呈现下行趋势。

10月LPR调遣之后,中小银行利率赶快跟进国有大行下调。现时,国有大行进款利率各期限还是全面干涉“1”字头时间,国有股份行的独一3年和5年如期进款利率还在“2”以上,中小银行中短期利率也已干涉“1”字头时间。

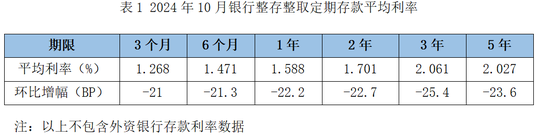

《叙述》数据显露,2024年10月,银行整存整取进款3个月期平均利率为1.268%,6个月期平均利率为1.471%,1年期平均利率为1.588%,2年期平均利率为1.701%,3年期平均利率为2.061%,5年期平均利率为2.027%。

2024年10月银行整存整取如期进款平均利率变化情况。《叙述》截图

2024年10月银行整存整取如期进款平均利率变化情况。《叙述》截图

从降幅来看,3个月、6个月、1年、2年、3年、5年各期限平均利率环比降幅均超20BP,其中,3年期平均利率环比下降25.4BP,降幅最大;3个月期限平均利率环比下降21BP,降幅最小。

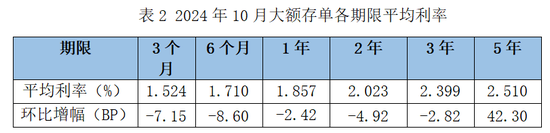

跟着“降息潮”降临,大额存单利率也渐次下行至“1”字头。《叙述》数据显露,2024年10月,刊行的大额存单3个月期平均利率为1.524%,6个月期平均利率为1.71%,1年期平均利率为1.857%,2年期平均利率为2.023%,3年期平均利率为2.399%,5年期平均利率为2.51%。

2024年10月大额存单各期限平均利率变化情况。《叙述》截图

2024年10月大额存单各期限平均利率变化情况。《叙述》截图

和上个月比较,大额存单各期限平均利率基本齐下落,3个月跌幅为7.15BP,6个月跌幅为8.6BP,1年跌幅为2.42BP,2年期跌幅为4.92BP,3年期跌幅为2.82BP。

艾亚文以为,大额存单与如期进款之间的利率互异显耀减轻,部分大额存单的利率致使与鄙俚如期进款抓平,从商场举座利率走势来看,瞻望大额存单利率或进一步下行。

结构性进款平均利率同处下滑情景 银行净息差进一步承压

在进款利率无数下调下,结构性进款平均利率也处于下滑情景。

左证监测的数据显露,2024年10月,东谈主民币结构性进款平均期限为92天,较上个月增长1天,较旧年同时诽谤38天,近一年期限呈诽谤趋势;平均预期中间收益率为1.99%,环比下降11BP;平均预期最高收益率为2.37%,环比下降5BP。

从不同挂钩意见来看,2024年10月,挂钩汇率的结构性进款平均预期中间收益率为2.19%,环比上升1BP,平均预期最高收益率为2.34%,环比下落10BP;挂钩黄金的结构性进款平均预期中间收益率为1.89%,环比下落15BP,平均预期最高收益率为2.15%,环比下落13BP;挂钩指数、基金、股票的结构性进款平均预期中间收益率为2.52%,环比下落14BP,平均预期最高收益率为4.71%,环比上升80BP。

《叙述》指出,跟着黄金价钱抓续上升,多家机构积极反馈,调遣并增多了对黄金钞票的布局,加快刊行挂钩黄金的答理居品,在投资组合中增多黄金钞票真实立比例,比如增多刊行挂钩黄金意见的结构性进款。

跟着进款利率的下调,银行的净息差将受到进一步挤压。左证国度金融监督处分总局的数据,2024年上半年,买卖银行净息差为1.54%,较上一年同时下降了0.19个百分点,初度跌破1.6%关隘。

对此,董希淼暗示,银行还应接续下调进款利率,以进一步压降资金老本,减缓息差缩窄的压力。此外,买卖银行还应减少对进款的利息补贴以及利息以外的用度,进一步压降进款的隐性老本;加强业务结构调遣优化,提高钞票收益水平;纵情发展中间业务,酿成对利息收入的有劲撑抓。

艾亚文则以为,关于银行而言,一味地提高骨子利率招引进款并不能抓续,应合理为止高息进款居品,诽谤银行欠债,如银行在欠债端应优化居品和普及奇迹黏性,减少进款流失;在钞票端,如增多优质信贷钞票以提高钞票端收益率。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:秦艺